การตั้งค่าการคำนวณภาษี เป็นการตั้งค่ารูปแบบการคำนวณต้นทุน กำไร หรือยอดขายในหน้ารายงานบนระบบ ZORT โดยผู้ใช้งานสามารถเลือกได้ว่าต้องการคำนวณแบบ “รวมภาษีมูลค่าเพิ่ม” หรือ “ไม่รวมภาษีมูลค่าเพิ่ม” สำหรับวิธีการตั้งค่าและใช้งานสามารถทำได้ตามขั้นตอนต่อไปนี้

วิธีการตั้งค่าการคำนวณภาษี #

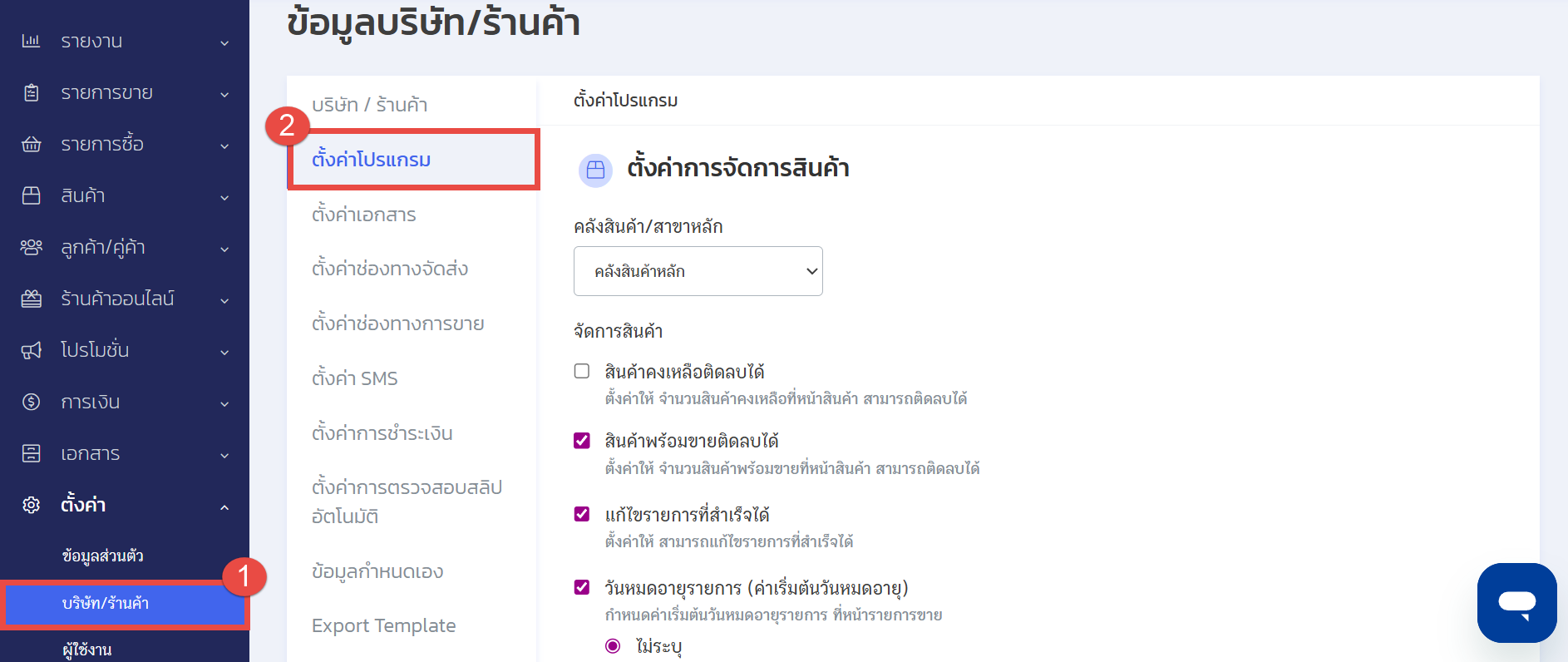

1. ไปที่เมนู “ตั้งค่า” เลือกหัวข้อ “บริษัท/ร้านค้า”

2. คลิกที่หัวข้อ “ตั้งค่าโปรแกรม”

3. จากนั้นไปที่หัวข้อ “การคำนวณภาษี” ระบบจะมีให้เลือกการคำนวณ 2 รูปแบบ คือ

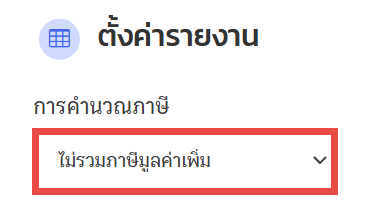

- ไม่รวมภาษีมูลค่าเพิ่ม : ระบบจะคำนวณต้นทุนสินค้าและยอดขายจาก “มูลค่าก่อนภาษี”

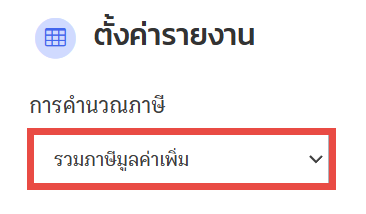

- รวมภาษีมูลค่าเพิ่ม : ระบบจะคำนวณต้นทุนสินค้าและยอดขายจาก “มูลค่ารวมภาษี”

วิธีการคำนวณภาษี #

1. การตั้งค่าการคำนวณภาษีต้นทุนสินค้าเพื่อใช้ในการคำนวณกำไร – มูลค่าสินค้าคงเหลือ #

A. การตั้งค่าแบบ “ไม่รวมภาษีมูลค่าเพิ่ม” #

- การคำนวณต้นทุน – กำไร : ระบบจะคำนวณต้นทุนสินค้าอ้างอิงจาก “มูลค่าก่อนภาษี” ที่ใส่ในรายการซื้อ

- กรณีร้านค้ามีการตั้งค่าคำนวณต้นทุนสินค้าเพิ่มเติม ระบบจะนำค่าส่ง, ส่วนลด, รายได้ Plateform และค่าใช้จ่าย มาคำนวณเพื่อหาจำนวน “มูลค่าก่อนภาษี” และนำมาคำนวณรวมกับต้นทุนสินค้า หรือราคาขายสินค้าด้วย

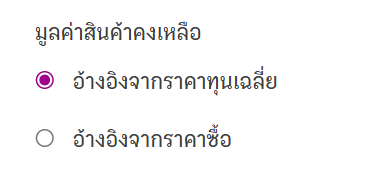

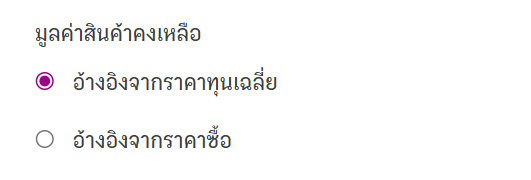

- การคำนวณมูลค่าสินค้าคงเหลือ (อ้างอิงจากราคาทุนเฉลี่ย) : ระบบจะคำนวณต้นทุนสินค้าอ้างอิงจาก “มูลค่าก่อนภาษี” ที่กรอกข้อมูลตอนสร้างรายการซื้อ

- การคำนวณมูลค่าสินค้าคงเหลือ (อ้างอิงจากอ้างอิงจากราคาซื้อ) : ระบบจะคำนวณต้นทุนสินค้าอ้างอิงจาก “ราคาซื้อ” ที่กรอกข้อมูลตอนสร้างสินค้า

- การคำนวณยอดขาย : ระบบจะคำนวณยอดขายจาก “มูลค่าก่อนภาษี”

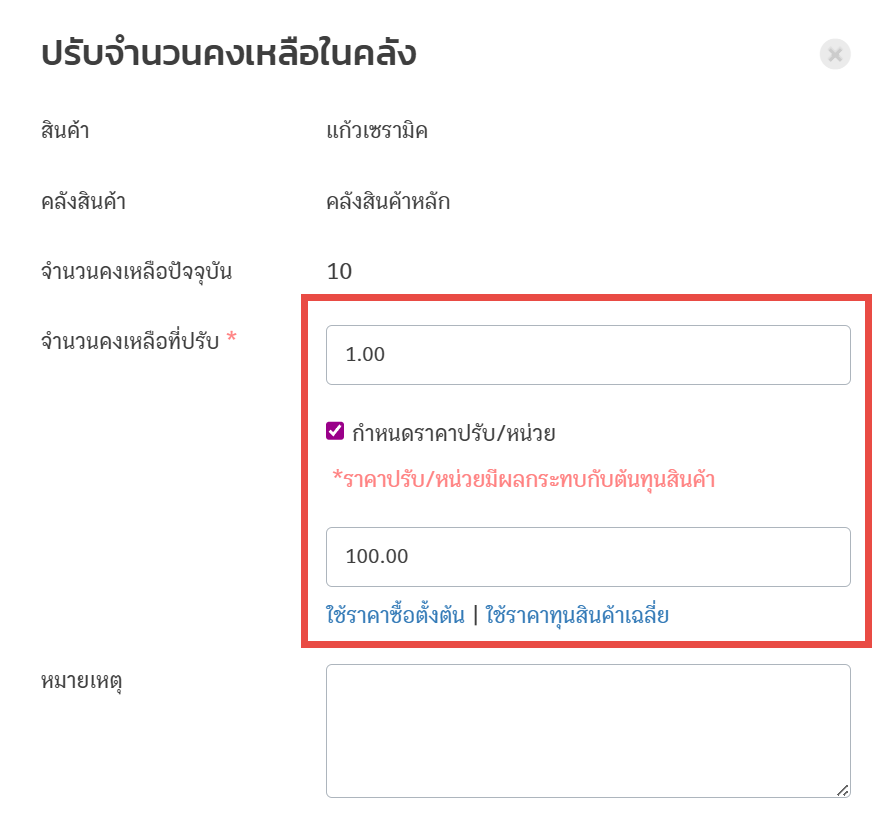

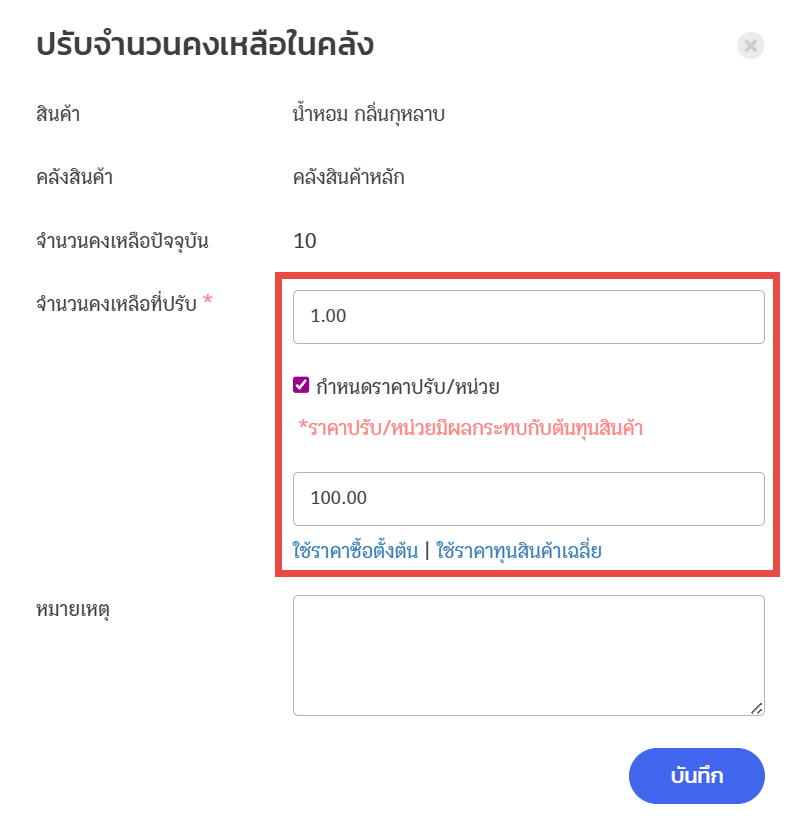

- รายการปรับจำนวนสินค้า : ระบบจะคำนวณต้นทุนสินค้าจาก “ราคาปรับ/หน่วย”

ตัวอย่างการคำนวณไม่รวมภาษีมูลค่าเพิ่มในรูปแบบต่าง ๆ #

1) ตัวอย่างรายการปรับจำนวนสินค้า : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

หมายเหตุ : ต้นทุน/หน่วย คือ “ต้นทุนที่นำมาคำนวณกำไร” (ระบบจะอ้างอิงการตั้งค่าคำนวณกำไรจาก Moving Average หรือ FIFO)

ราคาซื้อเฉลี่ย / หน่วย คือ “ต้นทุนที่นำมาคำนวณเป็นมูลค่าสินค้าคงเหลือ” (ระบบจะอ้างอิงจากการตั้งค่าคำนวณมูลค่าสินค้าคงเหลือ)

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 186.92 บาท (200 ÷ 1.07 = 186.92 บาท)

#

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 200 บาท

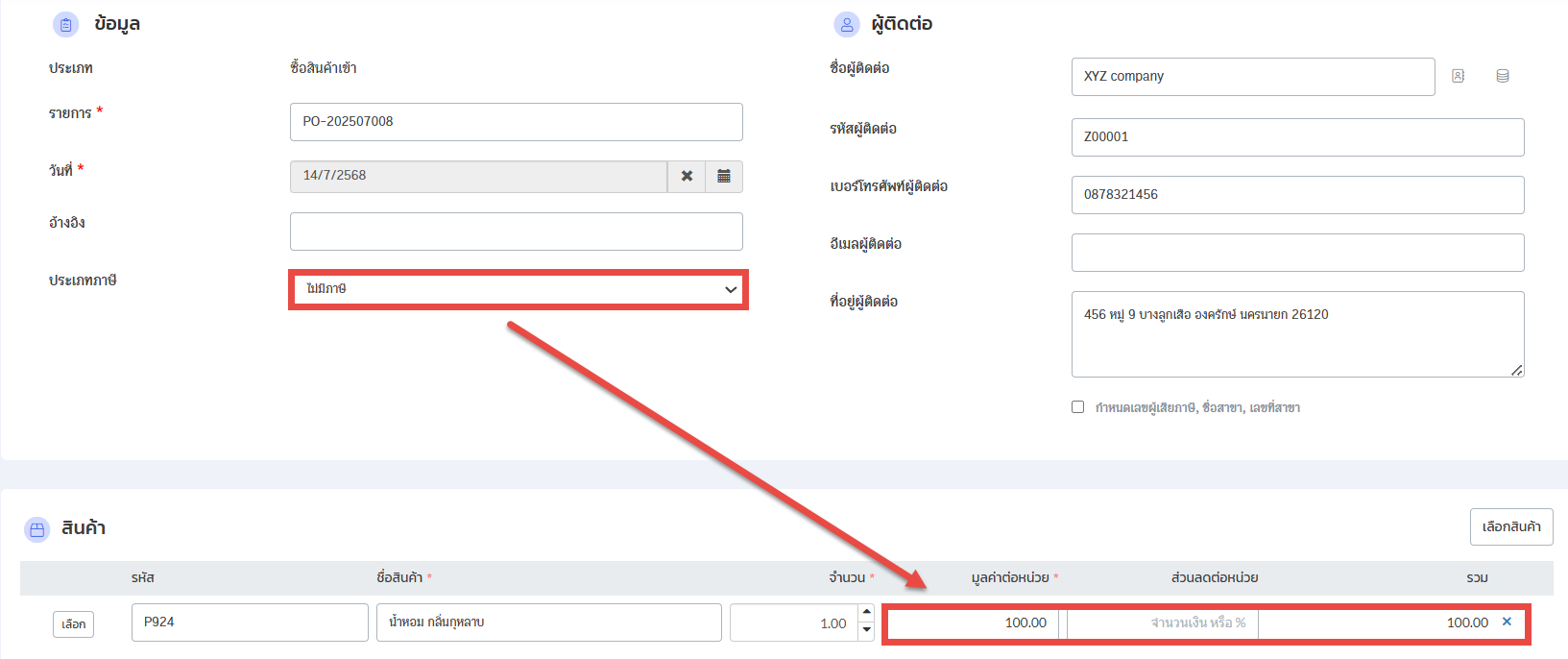

2) ตัวอย่างรายการซื้อประเภทภาษี “ไม่มีภาษี” : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท #

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 186.92 บาท (200 ÷ ภาษีมูลค่าเพิ่ม 1.07 = 186.92 บาท)

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 200 บาท

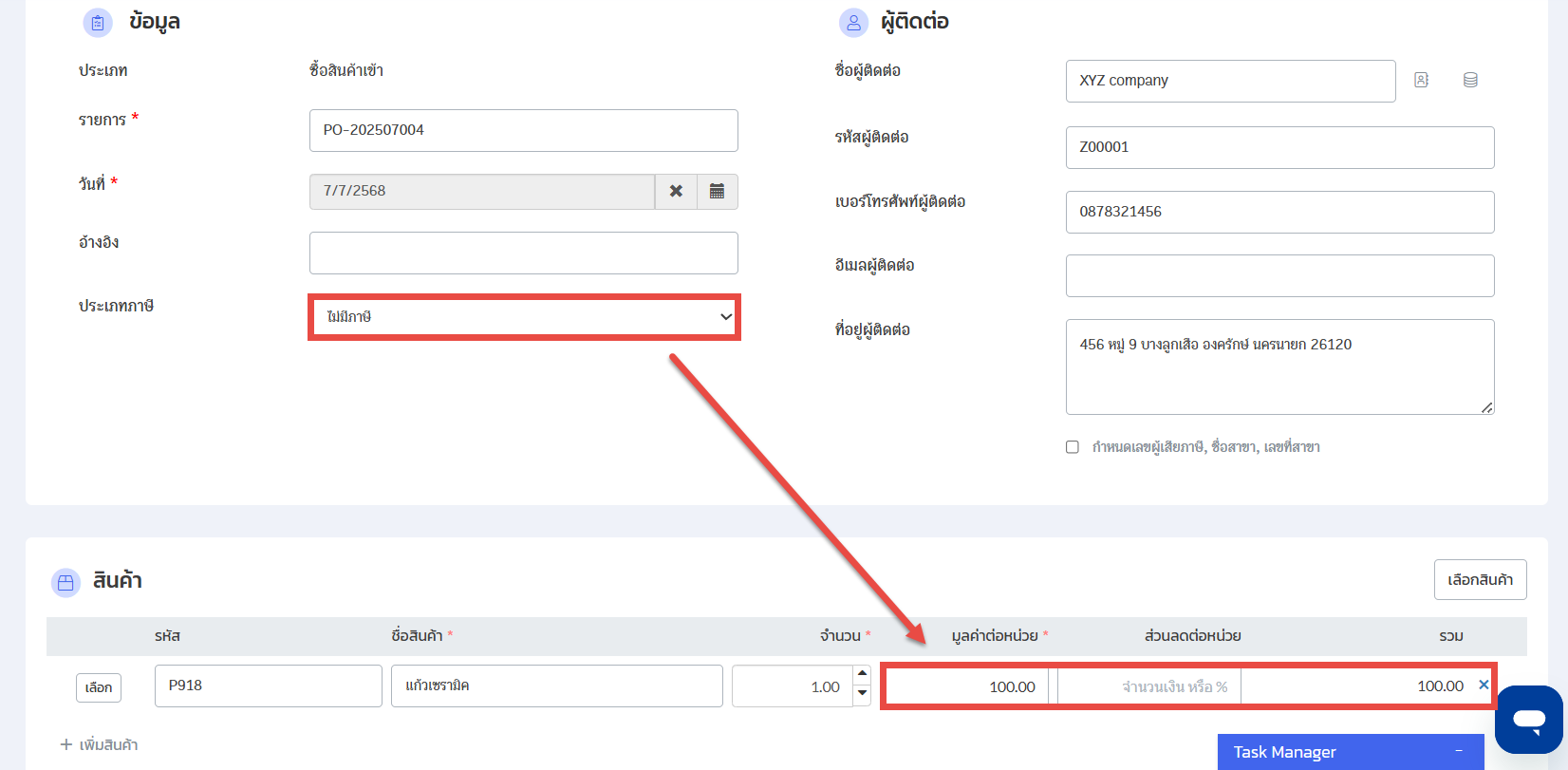

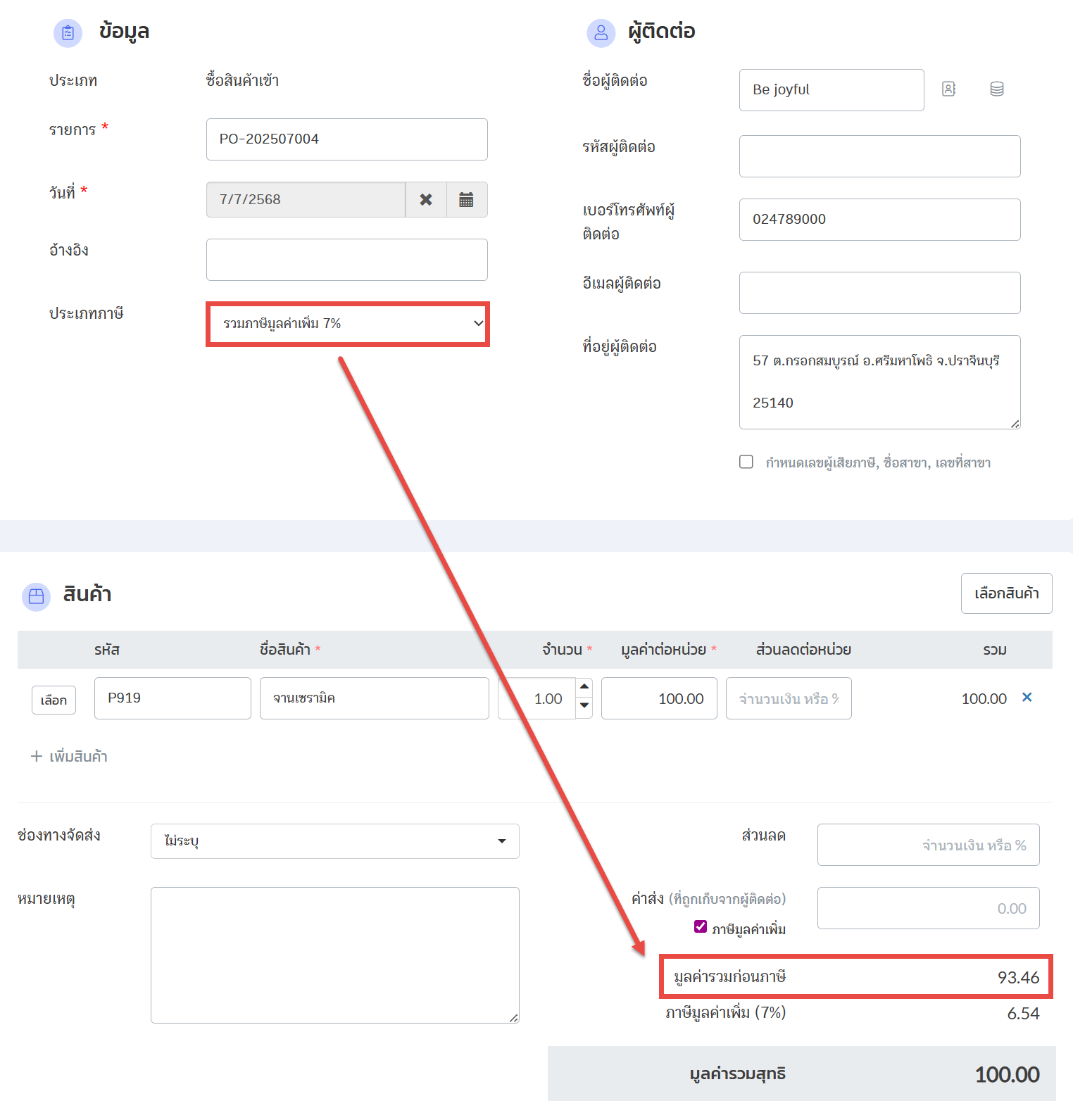

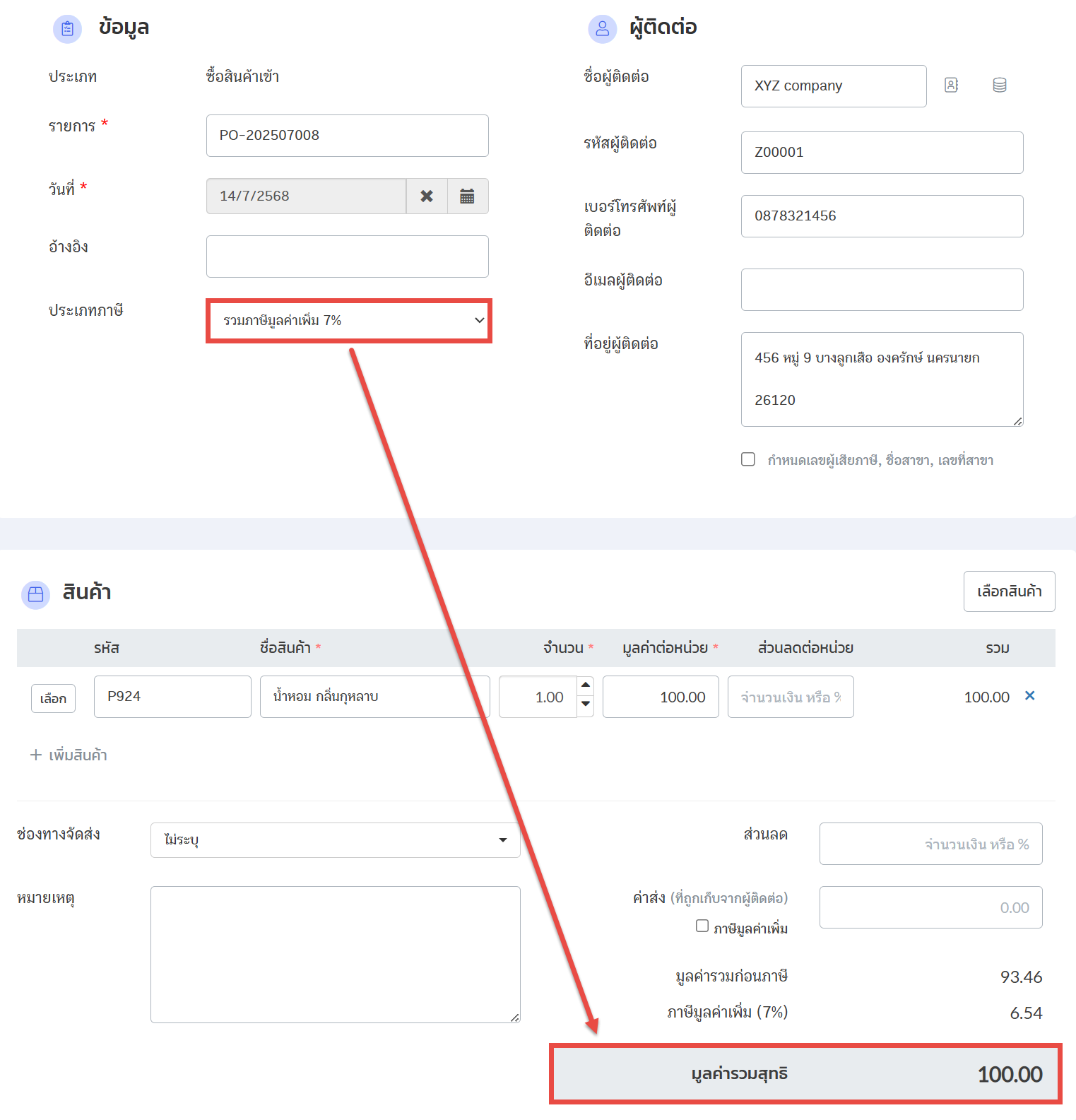

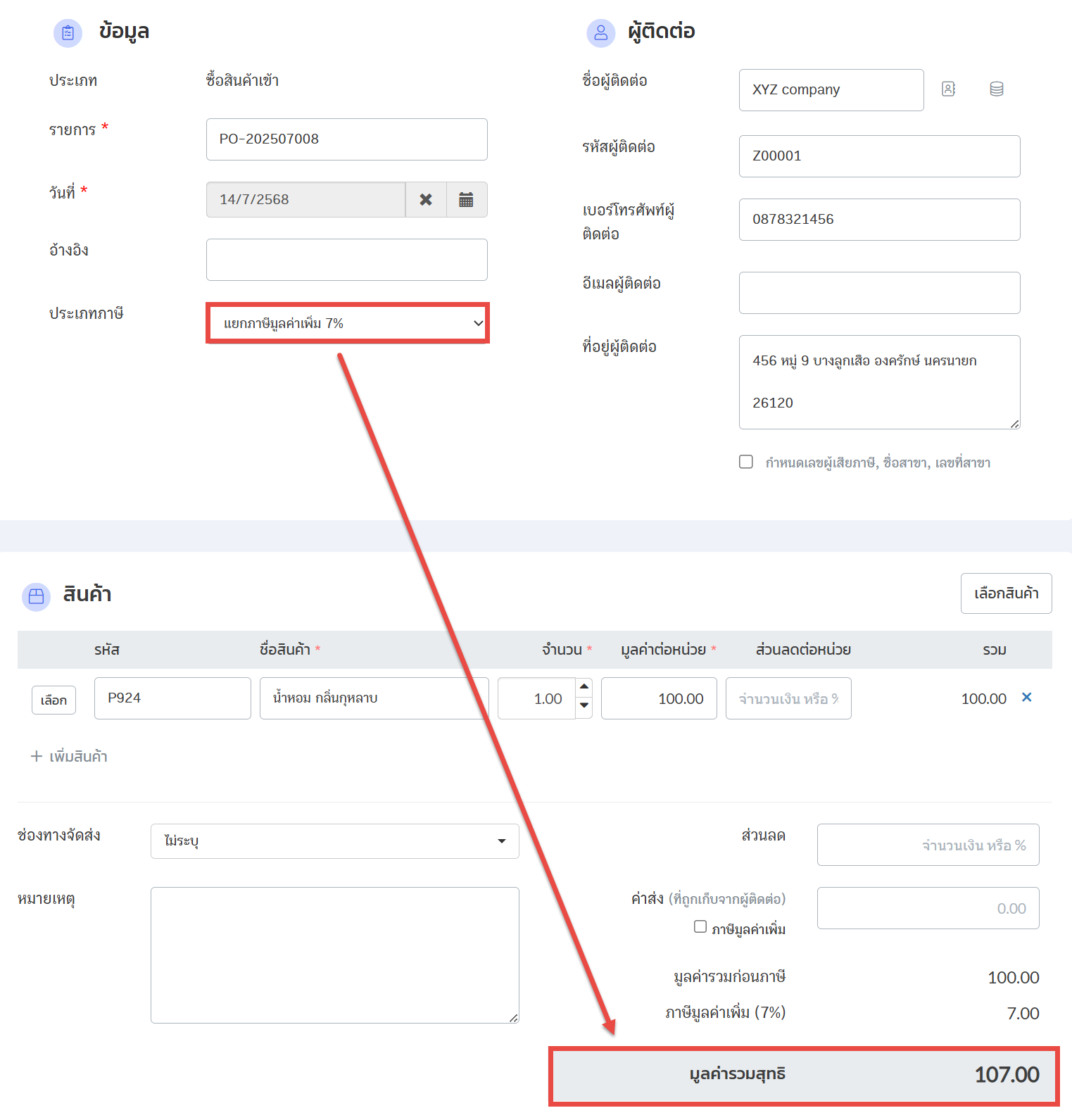

3) ตัวอย่างรายการซื้อประเภทภาษี “รวมภาษี” : ระบบจะคำนวณต้นทุนสินค้าจากมูลค่าก่อนภาษีเป็น 93.46 บาท

ราคาก่อนรวมภาษี 93.46 บาท

ภาษีมูลค่าเพิ่ม (VAT) 7% 6.54 บาท

ราคารวมภาษี (VAT) แล้ว 100.00 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้า โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 93.46 บาท

(100 ÷ ภาษีมูลค่าเพิ่ม 1.07 = 93.46 บาท)

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 186.92 บาท (200 ÷ 1.07 = 186.92 บาท)

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 200 บาท

4) ตัวอย่างรายการซื้อประเภทภาษี “แยกภาษี” : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าตามมูลค่าก่อนภาษี 100 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 186.92 บาท (200 ÷ ภาษีมูลค่าเพิ่ม 1.07 = 186.92 บาท)

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยไม่นำภาษีมูลค่าเพิ่มมารวมด้วย เป็น 200 บาท

B. การตั้งค่าแบบ “รวมภาษีมูลค่าเพิ่ม” #

- การคำนวณต้นทุน – กำไร : ระบบจะคำนวณต้นทุนสินค้าอ้างอิงจาก “มูลค่ารวมภาษี” ที่ใส่ในรายการซื้อ

- กรณีร้านค้ามีการตั้งค่าคำนวณต้นทุนสินค้าเพิ่มเติม ระบบจะนำค่าส่ง, ส่วนลด, รายได้ Platform และค่าใช้จ่าย มาคำนวณเพื่อหาจำนวน “มูลค่ารวมภาษี” และนำมาคำนวณรวมกับต้นทุนสินค้า หรือราคาขายสินค้าด้วย

- การคำนวณมูลค่าสินค้าคงเหลือ (อ้างอิงจากราคาทุนเฉลี่ย) : ระบบจะคำนวณต้นทุนสินค้าอ้างอิงจาก “มูลค่ารวมภาษี” ที่กรอกข้อมูลตอนสร้างรายการซื้อ

- การคำนวณมูลค่าสินค้าคงเหลือ (อ้างอิงจากอ้างอิงจากราคาซื้อ) : ระบบจะคำนวณต้นทุนสินค้าอ้างอิงจาก “ราคาซื้อ” ที่กรอกข้อมูลตอนสร้างสินค้า

- การคำนวณยอดขาย : ระบบจะคำนวณยอดขายจาก “มูลค่ารวมภาษี”

- รายการปรับจำนวนสินค้า : ระบบจะคำนวณต้นทุนสินค้าจาก “ราคาปรับ/หน่วย”

ตัวอย่างการคำนวณรวมภาษีมูลค่าเพิ่มในรูปแบบต่าง ๆ #

1) ตัวอย่างรายการปรับจำนวนสินค้า : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

หมายเหตุ : ต้นทุน/หน่วย คือ “ต้นทุนที่นำมาคำนวณกำไร” (ระบบจะอ้างอิงการตั้งค่าคำนวณกำไรจาก Moving Average หรือ FIFO)

ราคาซื้อเฉลี่ย / หน่วย คือ “ต้นทุนที่นำมาคำนวณเป็นมูลค่าสินค้าคงเหลือ” (ระบบจะอ้างอิงจากการตั้งค่าคำนวณมูลค่าสินค้าคงเหลือ)

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยรวมภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยบวกภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 214 บาท

2) ตัวอย่างรายการซื้อประเภทภาษี “ไม่มีภาษี” : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยรวมภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยบวกภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 214 บาท

3) ตัวอย่างรายการซื้อประเภทภาษี “รวมภาษี” : ระบบจะคำนวณต้นทุนสินค้าจากมูลค่ารวมภาษี 100 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าเป็น 100 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยรวมภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยบวกภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 214 บาท

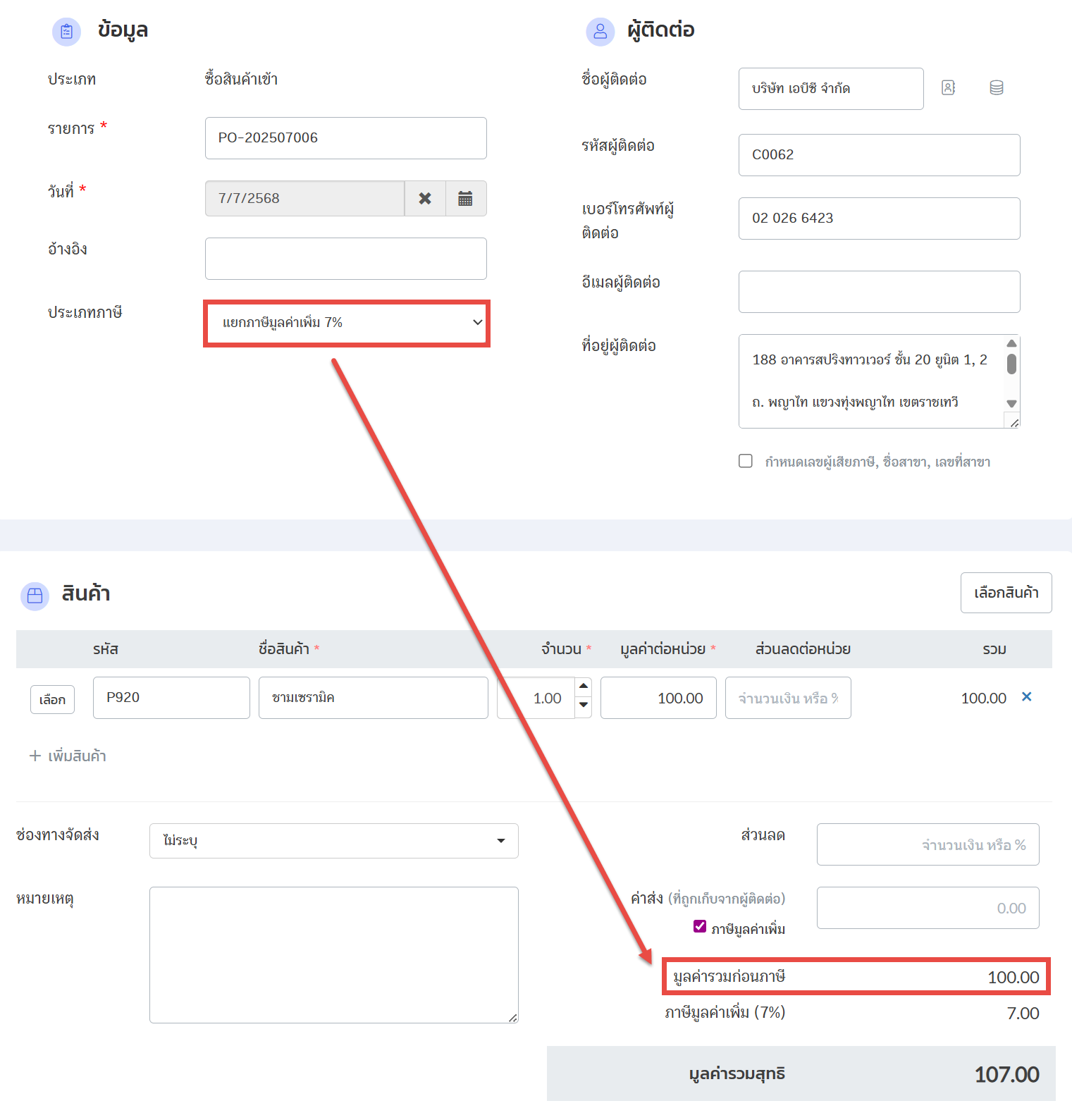

4) ตัวอย่างรายการซื้อประเภทภาษี “แยกภาษี” : ระบบจะคำนวณต้นทุนสินค้าจากมูลค่ารวมภาษี 107 บาท

ราคาก่อนรวมภาษี 100 บาท

ภาษีมูลค่าเพิ่ม (VAT) 7% 7 บาท

ราคารวมภาษี (VAT) แล้ว 107 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ : ระบบจะคำนวณต้นทุนสินค้าจากมูลค่ารวมภาษี 107 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบไม่มีภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขายเป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบรวมภาษี ราคาขาย 200 บาท)

ระบบจะคำนวณยอดขาย โดยรวมภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 200 บาท

ตัวอย่างไฟล์ Excel กำไรจากการขาย (กรณีเป็นรายการขายแบบแยกภาษี ราคาขาย 200 บาท + 7%)

ระบบจะคำนวณยอดขาย โดยบวกภาษีมูลค่าเพิ่มเข้าไปด้วย เป็น 214 บาท

หมายเหตุ : กรณีผู้ใช้งานต้องการให้ระบบคำนวณต้นทุนสินค้า กำไร และมูลค่าสินค้า เป็นรูปแบบเดิม สามารถตั้งค่าได้ดังนี้

1) กรณีผู้ใช้งานตั้งค่าประเภทเอกสาร และเลือกประเภทภาษีเป็น “รวมภาษีมูลค่าเพิ่ม” เพื่อจะคำนวณต้นทุนสินค้า กำไร และมูลค่าสินค้าในรูปแบบเดิม

แนะนำให้ผู้ใช้งานตั้งค่าการคำนวณภาษีเป็น “รวมภาษีมูลค่าเพิ่ม”

2) กรณีผู้ใช้งานตั้งค่าเอกสาร และเลือกประเภทภาษี เป็น “แยกภาษีมูลค่าเพิ่ม” เพื่อจะคำนวณต้นทุนสินค้า กำไร และมูลค่าสินค้าในรูปแบบเดิม

แนะนำให้ผู้ใช้งานตั้งค่าการคำนวณภาษีเป็น “ไม่รวมภาษีมูลค่าเพิ่ม”

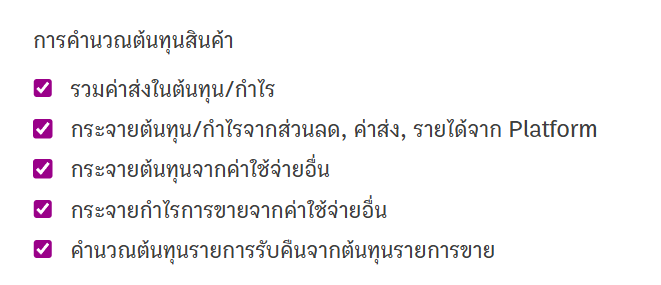

2. วิธีการคำนวณต้นทุนสินค้า กรณีผู้ใช้งานตั้งค่าให้ระบบนำค่าส่ง, ส่วนลด, รายได้จาก Platform และค่าใช้จ่ายอื่นมาคำนวณเป็นต้นทุน/กำไร #

การตั้งค่าในส่วนนี้ จะมีผลเฉพาะรายการซื้อ, รายการขาย, รายการคืนสินค้า และรายการรับคืนสินค้า เท่านั้น (จะไม่มีผลต่อการปรับจำนวนสินค้าและมูลค่าสินค้าคงเหลือ)

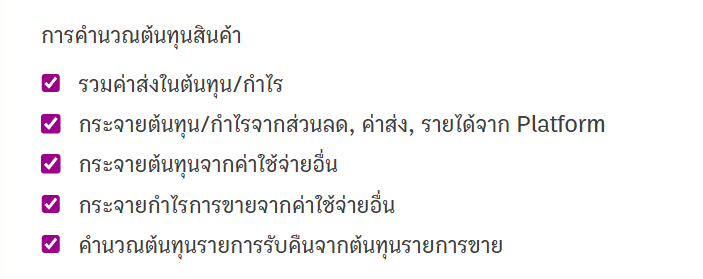

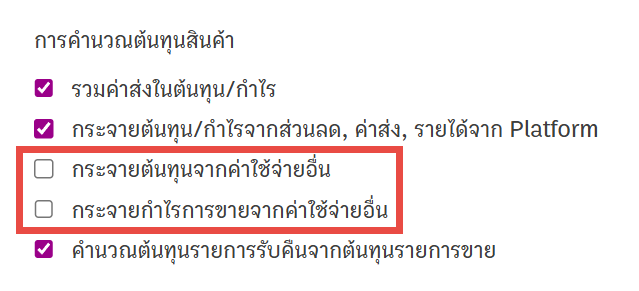

1) รวมค่าส่งในต้นทุน/กำไร #

ระบบจะนำ “ค่าส่ง” ในรายการซื้อ – ขาย มาคำนวณในรายงานต้นทุน/กำไรด้วย (กำไรจากการขายและกำไรรวม)

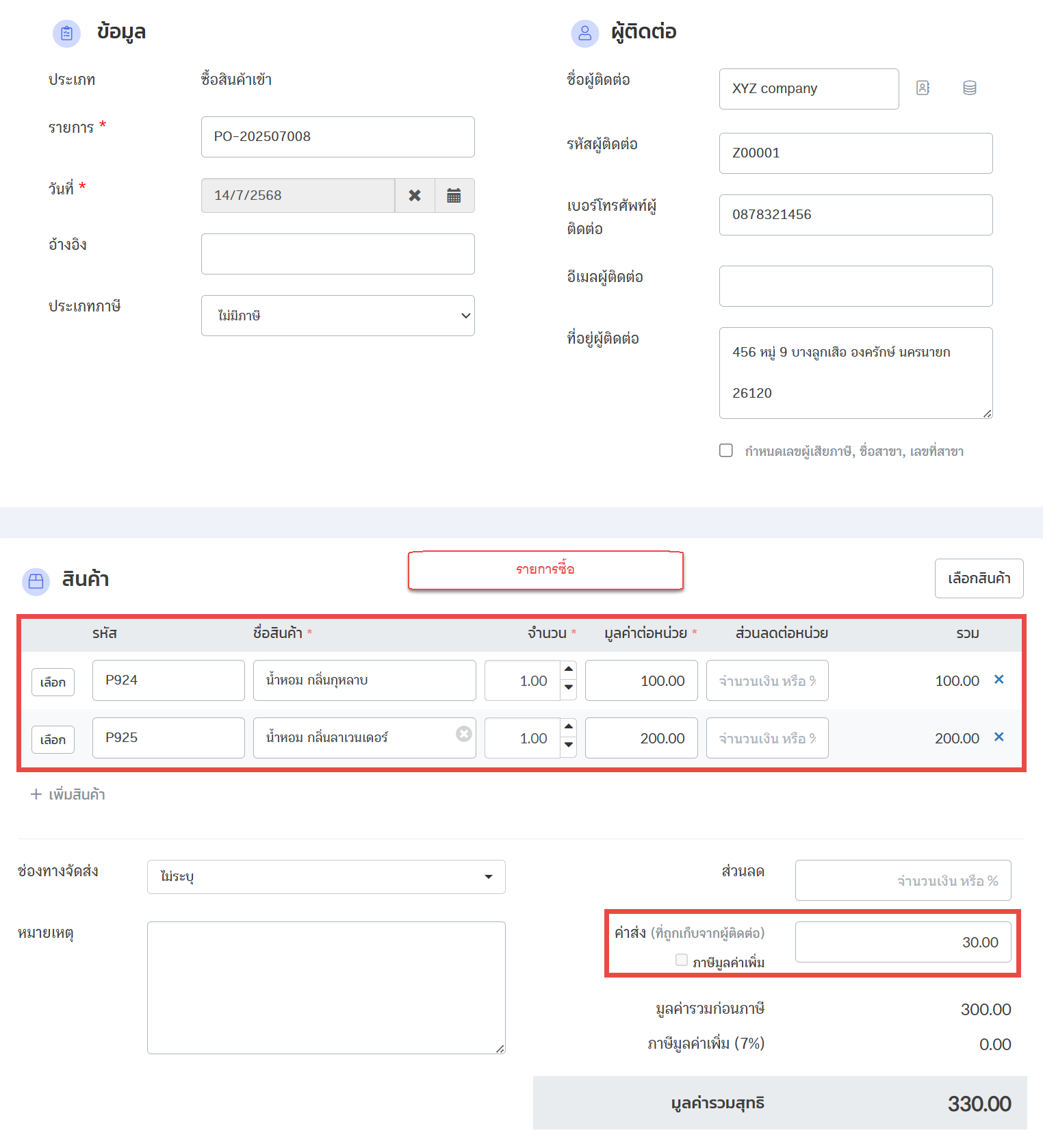

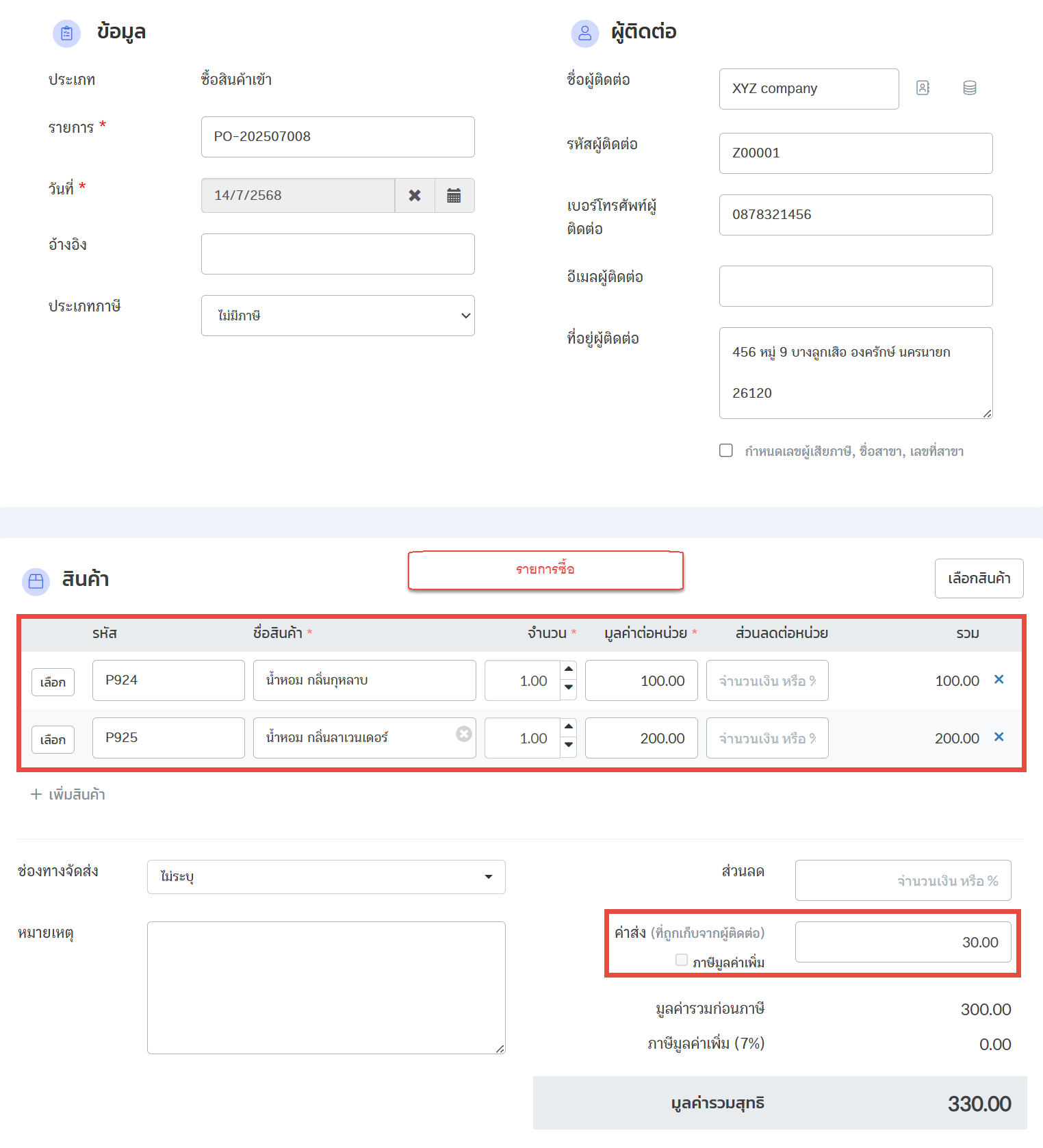

ตัวอย่างรายการซื้อ : ยอดซื้อ 300 บาท มีค่าส่ง 30 บาท

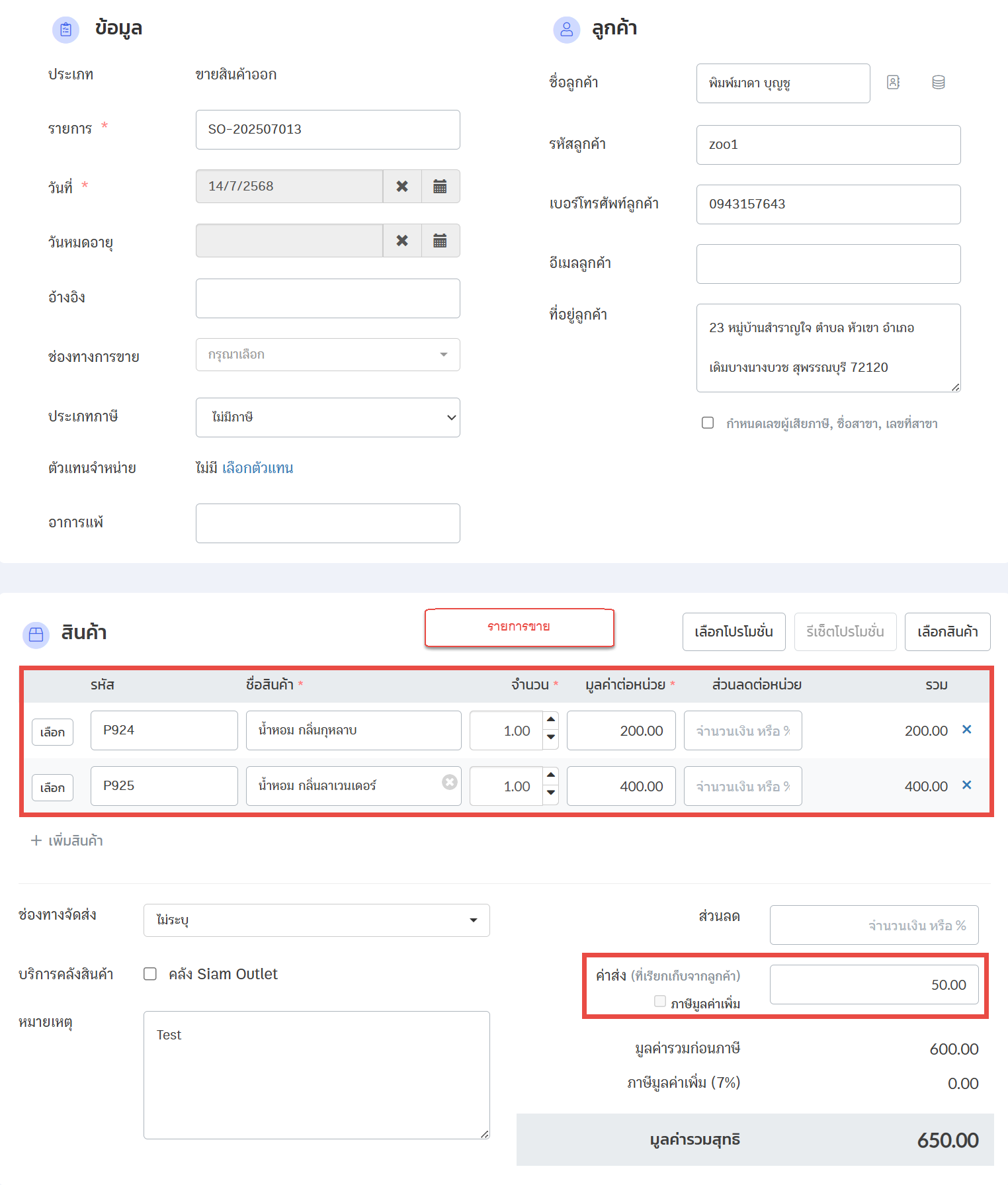

ตัวอย่างรายการขาย : ยอดขาย 600 มีค่าส่ง 50 บาท

ตัวอย่างไฟล์ Excel สรุปกำไรจากการขาย

2) กระจายต้นทุน/กำไรจากส่วนลด, ค่าส่ง, รายได้จาก Platform #

ระบบจะคำนวณต้นทุนสินค้า และราคาขายด้วยการนำส่วนลด (ส่วนลดท้ายบิล), ค่าส่ง, รายได้จาก Platfrom กระจายมูลค่าต่าง ๆ ไปที่ต้นทุนสินค้า (รายการซื้อ) และราคาขาย (รายการขาย)

3) กระจายต้นทุนจากค่าใช้จ่ายอื่น #

ระบบจะคำนวณต้นทุนสินค้าด้วยการนำค่าใช้จ่ายอื่นในรายการซื้อมาคำนวณด้วย

4) กระจายกำไรการขายจากค่าใช้จ่ายอื่น #

ระบบจะคำนวณราคาขายสินค้าด้วยการนำค่าใช้จ่ายอื่นในรายการขายมาคำนวณด้วย

** หากผู้ใช้งานมีการตั้งค่าทั้ง 4 หัวข้อพร้อมกัน ระบบจะคำนวณส่วนลด, ค่าส่ง, รายได้จาก Platform และค่าใช้จ่ายอื่นด้วยการกระจายมูลค่าต่าง ๆ ไปที่ราคาต้นทุน และราคาขาย **

5) คำนวณต้นทุนรายการรับคืนจากต้นทุนรายการขาย #

การคำนวณนี้จะใช้กรณีรายการขาย มีการรับคืนสินค้า : ระบบจะนำต้นทุนเดิมของรายการขายที่มีการรับคืนสินค้า มาคำนวณเป็นต้นทุนสำหรับรายการขายรายการถัดไป

ตัวอย่าง

- สินค้า A ต้นทุน 100 บาท / ราคาขาย 200 บาท

- สินค้า A มีการรับคืนสินค้า โดยจะมีราคาในรายการรับคืน 200 บาท

- เมื่อมีการขายอีกครั้ง สินค้า A จะมีต้นทุน = ต้นทุนที่ขายครั้งแรก คือ 100 บาท

- หากไม่ได้ตั้งค่าในส่วนนี้ ต้นทุนของสินค้า A ที่มีการขายในครั้งถัดไป จะเท่ากับ 200 บาทโดยระบบจะอ้างอิงจากราคาในรายการรับคืนสินค้า

#

วิธีการคำนวณกรณีรายการซื้อ – ขายมีส่วนลด, ค่าส่ง, รายได้จาก Platform และค่าใช้จ่ายอื่น #

#

1) การคำนวณต้นทุนสินค้า = ราคาหลังหักส่วนลด + { ( ราคาหลังหักส่วนลด / ยอดรวมสินค้าทั้งหมด ) × (–ส่วนลดท้ายบิล + ค่าส่ง + ค่าใช้จ่ายอื่น) }

2) การคำนวณราคาขายสินค้า = ราคาหลังหักส่วนลด + { ( ราคาหลังหักส่วนลด / ยอดรวมสินค้าทั้งหมด ) × (–ส่วนลดท้ายบิล + ค่าส่ง + รายได้จาก Platfrom – ค่าใช้จ่ายอื่น) }

ตัวอย่างรายการซื้อที่มีค่าส่ง

1. ยอดรวมราคาสินค้าของรายการซื้อ = 100 +200 = 300

2. นำมาคำนวณสัดส่วนราคาของแต่ละสินค้าดังนี้

- สินค้า A = 100 / 300 = 0.33

- สินค้า B = 200 / 300 = 0.667

3. จากนั้นคูณด้วยค่าส่ง 30 บาทตามสัดส่วนดังนี้

- สินค้า A ได้รับค่าส่ง: 30 x 0.3333 ≈ 10

- สินค้า B ได้รับค่าส่ง: 30 x 0.6667 ≈ 20

4. ยอดรวมราคาสินค้า + ค่าส่งต่อชิ้น คือ

- ต้นทุน A = 100 + 10 = 110 บาท

- ต้นทุน B = 200 + 20 = 220 บาท

ตัวอย่างไฟล์ Excel สรุปมูลค่าสินค้าคงเหลือ

#

วิธีการคำนวณราคาขายสินค้าที่รวมค่าส่ง #

ราคาสินค้า + (ราคาสินค้า / ราคารวมทั้งหมด) × ค่าส่งรวม

ตัวอย่างรายการขาย

- ราคาขายสินค้า A = 200

- ราคาขายสินค้า B = 400

- ค่าส่ง = 50

- ราคาขายรวม = 200 + 400 = 600

ราคาขายสินค้า A = 200 + [(200/600) x 50] = 200 + 16.67 = 216.67

ราคาขายสินค้า B = 400 + [(400/600) x 50] = 400 + 33.33 = 433.33

ตัวอย่างไฟล์ Excel สรุปกำไรจากการขาย

หมายเหตุ : กรณีผู้ใช้งานไม่ได้ติ๊กเปิดการใช้งาน “กระจายต้นทุนจากค่าใช้จ่ายอื่น” และ “กระจายกำไรการขายจากค่าใช้จ่ายอื่น” ระบบจะไม่นำค่าใช้จ่ายมาคำนวณในราคาต้นทุนสินค้าและราคาขาย

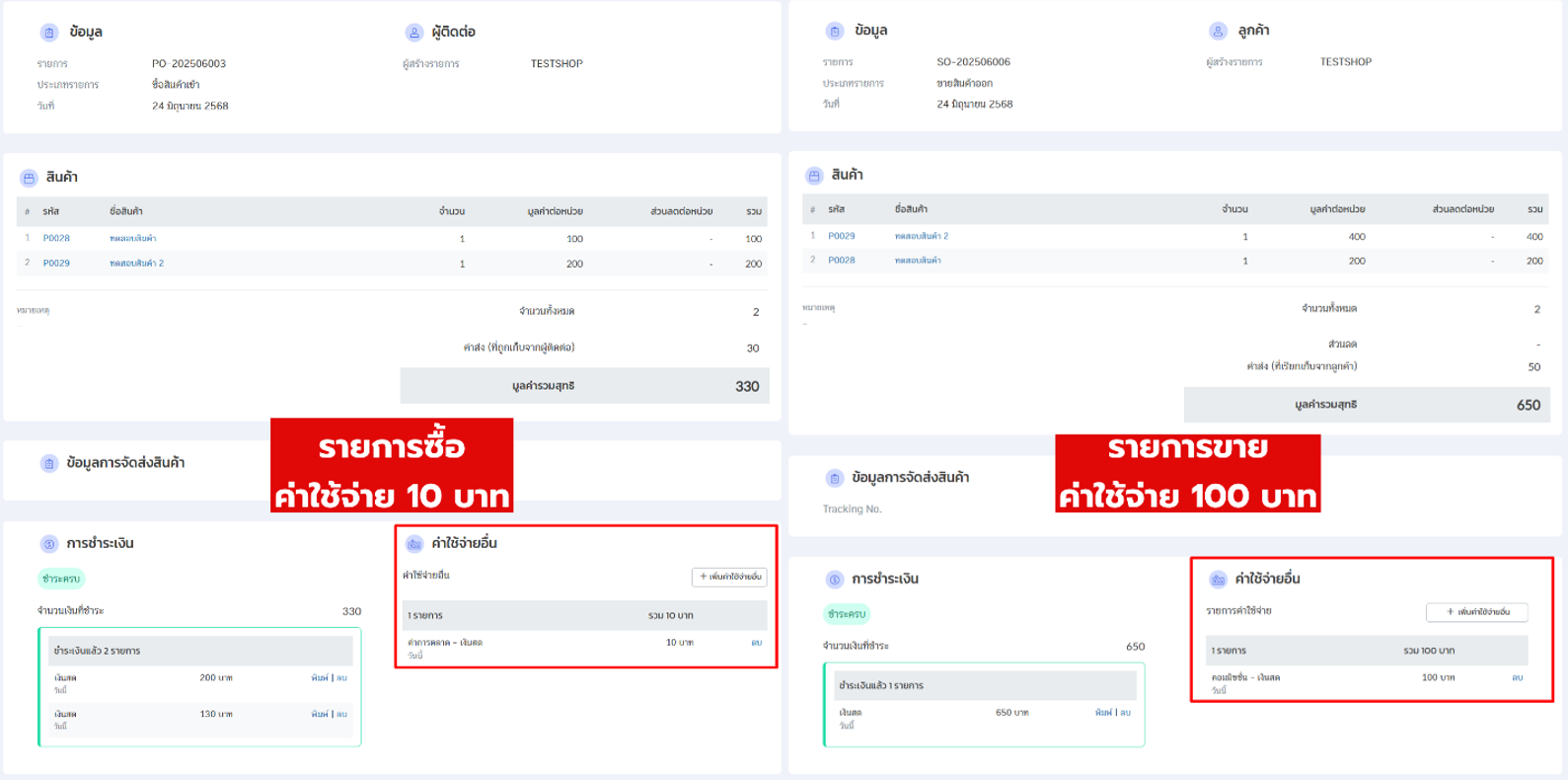

ตัวอย่างค่าใช้จ่ายอื่นในรายการซื้อ – รายการขาย

ตัวอย่างไฟล์ Excel สรุปกำไรจากการขาย

ระบบจะแสดงข้อมูล “ค่าใช้จ่ายอื่น” แยกออกมา จะไม่ได้รวมในราคาต้นทุนสินค้า หรือราคาขาย

เพียงเท่านี้ผู้ใช้งานก็สามารถตั้งค่าคำนวณภาษีตามที่ต้องการได้แล้ว

สนใจใช้ระบบจัดการร้านค้าครบวงจร

สอบถามข้อมูลเพิ่มเติม

โทร 02-026-6423

Line: @zort